1. Czym jest budżet domowy

Pewien znajomy zarabiał w 2024 roku 11 000 zł netto. Spytałem go, ile odkłada miesięcznie. Wzruszył ramionami: „chyba ze dwa tysiące, w sumie nie wiem, jakoś tak wychodzi". Po miesiącu spisywania wszystkich wydatków okazało się, że odkłada średnio 320 zł. Nie dlatego, że hulał. Dlatego, że nie wiedział.

Budżet domowy to plan zarządzania pieniędzmi gospodarstwa, czyli zestawienie tego, ile wpływa i ile wypływa w danym okresie. Najczęściej w cyklu miesięcznym, ale niektórzy planują tygodniowo, inni kwartalnie. Reguła jest tylko jedna: zapisuj realne kwoty, nie te z głowy.

Trzeba też powiedzieć, czym budżet nie jest. To nie asceza i nie zaciskanie pasa. Nikt ci nie każe rezygnować z kawy z mleka owsianego za 18 zł. Chodzi o to, żebyś wiedział, że wydajesz na nią 280 zł miesięcznie, i sam zdecydował, czy ci to pasuje. Bez budżetu nawet tej liczby nie znasz, więc decyzji nie podejmujesz, tylko płacisz.

2. Po co go prowadzić — 4 konkretne korzyści

Większość ludzi, która wytrzymuje pierwsze trzy miesiące, dostaje cztery rzeczy w pakiecie. Niezależnie od tego, ile zarabiają.

- Odkrycie cichych wycieków. Subskrypcje, których nie używasz, drobne zakupy w sklepiku pod blokiem, kawa na wynos, opłaty bankowe za podniesienie limitu. To zwykle pomiędzy 200 a 500 zł miesięcznie. W skali roku to 2,5 do 6 tysięcy.

- Realna kontrola nad długiem. Karta kredytowa z RRSO 18,5%, kredyt konsumpcyjny, debet na koncie. Dopóki tego nie zsumujesz, nie wiesz, ile rocznie kosztują cię same odsetki. Po podsumowaniu zwykle motywacja do nadpłaty robi się większa niż potrzeba nowych słuchawek.

- Możliwość planowania większych wydatków. Wakacje, remont, nowy laptop, samochód. Kiedy wiesz, że odkładasz na to 600 zł miesięcznie, w czerwcu masz to gotowe. Kiedy nie odkładasz, w czerwcu bierzesz „chwilówkę" oprocentowaną na poziomie chwilowego zawału.

- Rozmowa z partnerem przestaje być konfliktem. Konkretne liczby zastępują „wydajesz za dużo na X". Bo jak masz wykres, na którym widać, że jedzenie kosztuje 1 800 zł, a nie 1 100 jak myśleliście, to dyskusja przesuwa się z winy na rozwiązanie.

Mini-historia: Anna i Paweł, para z Wrocławia. Łączny dochód 13 200 zł netto. Przed budżetem: konflikty co miesiąc i wrażenie, że „pieniądze gdzieś znikają". Po sześciu miesiącach budżetowania: 18 600 zł na koncie oszczędnościowym i pierwsza wspólna decyzja co z tym dalej. Budżet ich nie wzbogacił. Dał im widok.

3. Trzy gotowe budżety do skopiowania

Najszybszy sposób, żeby zrozumieć, jak rozłożyć pieniądze, to zobaczyć trzy realne przykłady. Każdy z nich pasuje do innej sytuacji życiowej. Liczby są realistyczne dla polskich miast średniej wielkości w 2026 roku. Nie traktuj ich jak prawdy objawionej, tylko jak punkt startowy do własnego planu.

Budżet 5 000 zł netto — singiel, średnie miasto

Profil: 28 lat, jedna osoba, mieszkanie wynajmowane, bez kredytu, dojazd komunikacją miejską.

| Kategoria | Kwota | % |

|---|---|---|

| Mieszkanie (najem + media) | 1 800 zł | 36% |

| Jedzenie (sklep + restauracje) | 900 zł | 18% |

| Transport (bilet + paliwo okazjonalnie) | 250 zł | 5% |

| Zdrowie (lekarz prywatny, leki) | 180 zł | 4% |

| Rozrywka (Netflix, kino, hobby) | 350 zł | 7% |

| Zakupy (ubrania, drobiazgi) | 250 zł | 5% |

| Inne (spotkania, prezenty, fryzjer) | 270 zł | 5% |

| Oszczędności + fundusz awaryjny | 1 000 zł | 20% |

Logika: klasyczne 50/30/20, ale przesunięte. Mieszkanie zjada więcej niż 30% (bo w średnich miastach najem rzadko jest poniżej), więc zachcianki ścinasz, a oszczędności pilnujesz na 20%.

Budżet 9 500 zł netto — para z dzieckiem (3 lata)

Profil: oboje pracują, dziecko w przedszkolu publicznym, własne mieszkanie z kredytem (rata 2 100 zł), jeden samochód.

| Kategoria | Kwota | % |

|---|---|---|

| Rata kredytu hipotecznego | 2 100 zł | 22% |

| Media + wspólnota | 900 zł | 9% |

| Jedzenie (zakupy + obiady) | 1 800 zł | 19% |

| Dziecko (przedszkole, zajęcia, ubrania) | 900 zł | 9% |

| Transport (paliwo, OC/AC, przeglądy) | 700 zł | 7% |

| Zdrowie (lekarze, leki, abonament) | 350 zł | 4% |

| Rozrywka + zachcianki rodzinne | 700 zł | 7% |

| Fundusz „okazji" (urodziny, prezenty, OC) | 400 zł | 4% |

| Oszczędności + fundusz awaryjny | 1 650 zł | 17% |

Logika: pierwszych 9% (800+) idzie wprost na oszczędności dziecka, reszta z pensji rodziców. Fundusz „okazji" ratuje budżet w grudniu i czerwcu (wakacje).

Budżet 14 000 zł netto — rodzina z dwójką dzieci, kredyt hipoteczny

Profil: dwoje dorosłych (jedno na umowie B2B), dwoje dzieci (5 i 9 lat), rata kredytu po wzroście stóp 3 200 zł, dwa samochody.

| Kategoria | Kwota | % |

|---|---|---|

| Rata kredytu hipotecznego | 3 200 zł | 23% |

| Media + wspólnota + internet | 1 100 zł | 8% |

| Jedzenie (rodzina 4-osobowa) | 2 600 zł | 18% |

| Dzieci (szkoła, basen, korepetycje, ubrania) | 1 600 zł | 11% |

| Transport (dwa auta, paliwo, ubezpieczenia) | 1 200 zł | 9% |

| Zdrowie (Medicover/Luxmed + leki) | 500 zł | 4% |

| Rozrywka + wakacje (rezerwa miesięczna) | 900 zł | 6% |

| ZUS / podatki B2B (rezerwa) | 800 zł | 6% |

| Fundusz „okazji" (prezenty, OC, awarie) | 500 zł | 4% |

| Oszczędności + IKE/IKZE | 1 600 zł | 11% |

Logika: przy kredycie i dwójce dzieci 20% oszczędności jest ciężko utrzymać. 11% to wciąż 1 600 zł miesięcznie, czyli 19 200 zł rocznie i pełen IKE dla obojga dorosłych z zapasem.

Wszystkie trzy tabele możesz skopiować do sakvy jako kategorie startowe albo wkleić do Excela. Nie chodzi o to, żeby zgodzić się z każdą kwotą. Chodzi o to, żeby zobaczyć, jak w ogóle taki budżet wygląda na papierze.

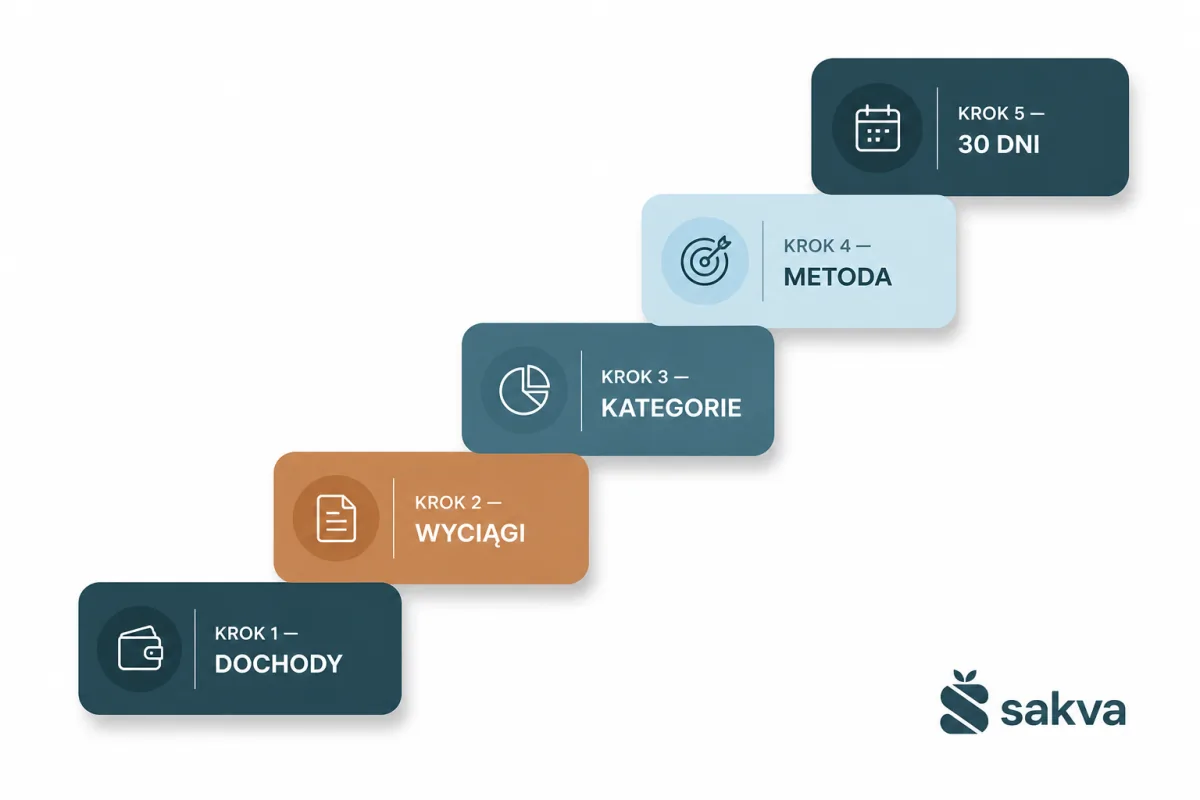

4. Jak zacząć — pięć kroków na pierwszy miesiąc

Pierwszy miesiąc nie jest o tym, żeby się ograniczać. Jest o tym, żeby zobaczyć prawdę. Dlatego kolejność kroków poniżej jest ułożona od „danych" do „decyzji". Spróbuj nie przeskakiwać do kroku piątego (cięć i planu) zanim nie zrobisz pierwszych trzech (zebranie liczb). To wbrew intuicji, ale działa.

Krok 1: Spisz wszystkie źródła dochodu netto z ostatnich 3 miesięcy

Wynagrodzenie po podatku, premie, świadczenia (800+, becikowe, alimenty), pieniądze z najmu, dywidendy z giełdy, zwrot podatku za poprzedni rok. Wszystko, co realnie wpłynęło na konto. Trzy miesiące to minimum, bo jeden miesiąc może być nietypowy (premia, urlop bez pensji, zaliczka).

Jeśli pracujesz na B2B, bierz kwoty po odliczeniu ZUS, składki zdrowotnej i podatku, nie brutto z faktury. To wymaga jednej rundy w arkuszu, ale daje realny obraz tego, ile masz do dyspozycji w domu, a nie ile wystawiasz na fakturach.

Krok 2: Ściągnij wyciągi bankowe + zbierz paragony

Większość polskich banków (mBank, ING, PKO BP, Santander, Pekao, Millennium, Alior) udostępnia eksport do CSV lub PDF za co najmniej 90 dni wstecz. W panelu szukaj „historia operacji" → „eksport" lub „raport". To twoja kopalnia. Nie zgaduj, ile wydałeś na jedzenie, sprawdź, co naprawdę wyszło z konta.

Płatności BLIK-iem widać normalnie w wyciągu, ale gotówka nie zostawia śladu. Jeśli wypłacasz z bankomatu, traktuj wypłatę jako jedną pozycję, a potem dopisz ręcznie z paragonów (albo z pamięci, ale to mniej dokładne). Jeśli wydajesz głównie gotówką, dziennik notowany zaraz po wyjściu ze sklepu jest jedyną drogą do realnych liczb.

Krok 3: Pogrupuj wydatki w 6-9 kategorii

Standard, który działa w polskich realiach: Mieszkanie, Jedzenie, Transport, Zdrowie, Rozrywka, Zakupy, Edukacja, Oszczędności, Inne. Więcej niż dziewięć i utopisz się w decyzjach przy każdym kasowym Lidlu, mniej niż sześć i przestaniesz widzieć wzorce. Sześć to dolna granica dla singla, dziewięć to górna dla rodziny z dziećmi.

W tym etapie dwie wskazówki ratują życie. Po pierwsze: subkategorie wprowadzaj dopiero w drugim, trzecim miesiącu, kiedy wiesz, czego konkretnie chcesz dowiedzieć się więcej. Po drugie: jeśli w pierwszym miesiącu nie masz pewności, gdzie wpisać pożyczone Twoich rodziców 500 zł na opony, wpisz w „Inne" i jedź dalej. Idealna kategoryzacja jest wrogiem skończonej kategoryzacji.

Krok 4: Wybierz jedną metodę budżetowania

Dla osób, które nigdy wcześniej nie miały budżetu, najlepsza jest 50/30/20 (sekcja 5). Wymaga jednej decyzji raz w miesiącu i dziesięciu sekund myślenia przy każdej transakcji („to potrzeba czy zachcianka?"). Dla osób, które chcą pełnej kontroli, jest zero-based. Dla par składka proporcjonalna plus wspólna kategoria „dom" jest standardem, do którego dochodzi większość związków po dwóch-trzech latach.

Najgorsza decyzja: próba używania trzech metod naraz. To jak początek diety, kiedy probujesz keto, paleo i intermittent fasting w tym samym tygodniu. Wybierz jedną, daj jej trzy miesiące, dopiero potem zmieniaj.

Krok 5: Rejestruj 30 dni i dopiero wtedy oceniaj

Pierwszy miesiąc to rozeznanie, nie ocena. Większość ludzi, kiedy widzi swoje pierwsze podsumowanie, ma trzy reakcje po kolei: zaskoczenie (czemu jedzenie kosztuje 1 800 zł?), lekkie zażenowanie (jak to się stało, że tyle wydaliśmy na restauracje?), ulgę (teraz wiem). Nie przerywaj po dwóch tygodniach z poczuciem, że „i tak wiem, gdzie jest źle". Dane robią robotę dopiero po pełnych 30 dniach, kiedy widać też nieregularne wydatki: opłaty roczne, prezenty urodzinowe, OC samochodu.

Po pierwszym miesiącu zrób ewaluację: gdzie poszło zgodnie z planem, gdzie przekroczyłeś, czego nie przewidziałeś, jakie kategorie są źle dobrane. Dopiero ta ewaluacja jest momentem, w którym wprowadzasz pierwsze cięcia. Nie wcześniej.

Pułapka początkujących: czekanie do pierwszego dnia miesiąca z „idealnym startem". Nie czekaj. Zacznij jutro, choćby był 17. dzień miesiąca. I tak pierwsze trzy tygodnie to rozeznanie, a nie egzekucja planu, więc nie ma znaczenia, czy zaczynasz na początku, czy w środku.

5. Metody budżetowania

Wybór metody to nie kwestia "która jest najlepsza", tylko "która do mnie pasuje". Cztery najpopularniejsze podejścia poniżej różnią się głównie tym, ile czasu i uwagi wymagają każdego miesiąca. Im bardziej szczegółowa metoda, tym więcej kontroli, ale też tym łatwiej ją porzucić w trzecim miesiącu.

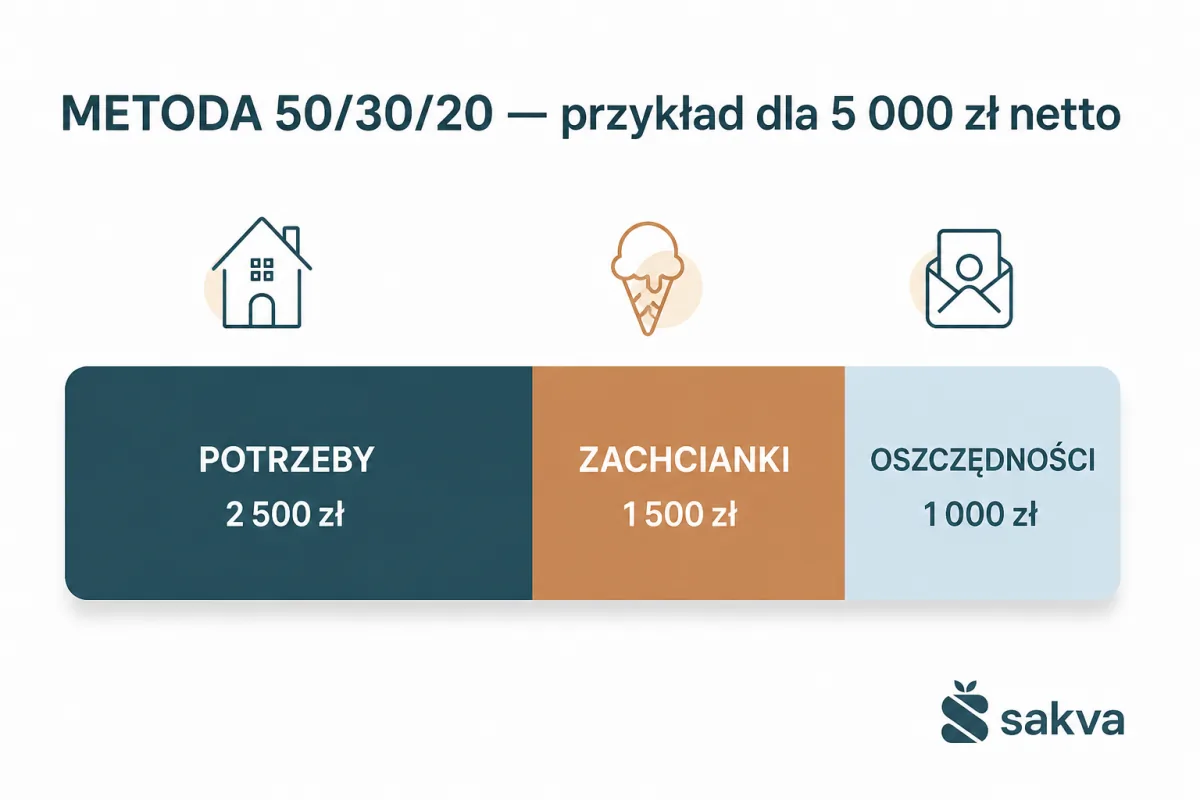

Metoda 50/30/20

Klasyk i punkt startowy dla 80% osób. Z dochodu netto przeznaczasz 50% na potrzeby (czynsz, jedzenie, transport, leki, ubezpieczenia), 30% na zachcianki (rozrywka, hobby, restauracje, ubrania) i 20% na oszczędności plus spłatę długów. Działa dla większości średnio zarabiających, których wydatki są w miarę stabilne.

Plus: łatwa do zapamiętania, niskie wymagania techniczne, decyzje typu "potrzeba czy zachcianka?" zajmują 5 sekund. Minus: w Warszawie, Krakowie i Trójmieście same potrzeby często przekraczają 50% z powodu wysokich czynszów. Wtedy modyfikujesz proporcje (np. 60/20/20 albo 70/20/10).

Pełny poradnik metody 50/30/20 z przykładami →

System kopert (envelope budgeting)

Najstarsza metoda budżetowania na świecie. Twoja babcia prawdopodobnie ją stosowała w lata 80-te. Pieniądze dzielisz fizycznie albo cyfrowo na koperty per kategoria. Pusta koperta to koniec wydatków w tej kategorii do następnego miesiąca, niezależnie od tego, czy jest 25 czy 8 dnia. Brutalnie skuteczne dla osób, które wydają impulsywnie i potrzebują namacalnej granicy.

Plus: natychmiastowy feedback, nie da się oszukać. Minus: niepraktyczny przy płatnościach kartą, BLIK-iem i przelewach. Współczesne implementacje robią cyfrowe koperty w aplikacji (sakva, YNAB, Goodbudget), ale logika fizyczna jest bardziej dyscyplinująca.

Zero-based budgeting (ZBB)

Najbardziej szczegółowe podejście. Każda złotówka dochodu ma przypisany cel jeszcze zanim wpłynie na konto. Wydatek, oszczędność, inwestycja, prezent, fundusz okazji. Bilans na koniec miesiąca równa się zero, czyli każda złotówka pracuje na konkretny plan. Popularne dzięki amerykańskiemu YNAB, w Polsce zyskuje głównie wśród par dwukonta i osób na B2B z nieregularnymi dochodami.

Plus: pełna kontrola, zero "zaginionych" pieniędzy, świetne dla osób analitycznych. Minus: 30-45 minut planowania na początku miesiąca, konieczność dopisywania każdej transakcji w 24 godziny, wymaga zaangażowania obu osób w parze.

Reguła 70/20/10

Wariant 50/30/20 dla osób z wyższymi dochodami, kiedy potrzeby plus zachcianki nie wypełniają już 80% miesiąca. 70% wydatki (potrzeby plus zachcianki razem), 20% oszczędności, 10% inwestycje albo cele długoterminowe (wpłata własna na mieszkanie, kapitał na edukację dzieci, fundusz seniora). Działa dobrze przy dochodzie powyżej 12 000 zł netto na osobę.

Mini-quiz: którą metodę wybrać? Jeśli nigdy nie miałeś budżetu — 50/30/20. Jeśli wydajesz impulsywnie i karta paruje cię — koperty (cyfrowe). Jeśli lubisz spreadsheety i kontrolę — ZBB. Jeśli zarabiasz dużo i chcesz aktywnie inwestować — 70/20/10. Po trzech miesiącach możesz zmienić, jeśli pierwsza nie pasuje. Tylko nie wcześniej.

6. Kategorie wydatków — jak je dobrać

Zła kategoryzacja jest najczęstszym powodem, dla którego ludzie rezygnują z budżetowania w drugim miesiącu. Nie dlatego, że nie chcą. Dlatego, że każdy kasowy Lidl staje się dylematem: „to było 'jedzenie' czy 'gospodarstwo'?". Po dziesięciu takich dylematach dziennie zaczynasz unikać aplikacji, a po dwóch tygodniach przestajesz zapisywać wydatki.

- 6-9 kategorii głównych, nie więcej. Każda kolejna to dodatkowa decyzja przy każdym paragonie. Mniej niż sześć i przestaniesz widzieć wzorce, więcej niż dziewięć i utopisz się w detalu.

- Subkategorie tylko gdy ich potrzebujesz. Rozbicie „Jedzenia" na „Sklep, Restauracje, Kawa" ma sens, jeśli planujesz analizować, co konkretnie zjada budżet. Inaczej to zbędna komplikacja, która niczego nie daje, a kosztuje czas przy każdym paragonie.

- Jedna kategoria „Inne". Na wydatki, które nie pasują nigdzie. Jeśli „Inne" przekraczają 10% miesięcznie, czas dodać nową kategorię albo połączyć dwie, które się ze sobą pokrywają. Najczęstsze winowajca: brak osobnej kategorii „Pielęgnacja" (fryzjer, kosmetyki, manicure) i „Subskrypcje" (Spotify, Netflix, ChatGPT, abonament Medicover).

- Trzymaj się polskich realiów. Kategoria „Health Insurance" to amerykański import. W Polsce zdrowie to leki na receptę, prywatne wizyty u specjalisty, czasami abonament Medicover albo Luxmed. ZUS zdrowotne nie liczysz, bo idzie z brutto, zanim dostaniesz pensję.

Praktyczny szablon dla rodziny z dwójką dzieci na 2026 rok: Mieszkanie (czynsz/rata, media, internet), Jedzenie (sklep, obiady, kawa na wynos), Transport (paliwo, OC/AC, komunikacja, naprawy), Dzieci (przedszkole/szkoła, zajęcia, ubrania, prezenty), Zdrowie (lekarze, leki, abonament), Rozrywka (Netflix, kino, hobby), Subskrypcje cyfrowe, Oszczędności i fundusz awaryjny, Inne. Dziewięć kategorii, każda ma sens, każda jest sprawdzalna.

7. Narzędzia do budżetu domowego

Nie ma jednego najlepszego narzędzia. Jest narzędzie, którego będziesz używać codziennie, i takie, które zostawisz po dwóch tygodniach. Reguła brzmi: prostsze wygrywa z lepszym, bo prostszego nie porzucasz.

| Narzędzie | Plus | Minus | Dla kogo |

|---|---|---|---|

| Zeszyt + długopis | Darmowe, namacalne, działa offline | Brak analiz, łatwo zgubić, brak tygodniowych podsumowań | Minimaliści, krótkie eksperymenty |

| Excel / Arkusze Google | Pełna kontrola, darmowe, własne wzory | Wymaga skonfigurowania od zera, dyscypliny w aktualizowaniu | Tech-savvy, single, fani spreadsheetów |

| sakva | Polskie kategorie, szyfrowanie E2E, wspólny budżet par, AI import wyciągów | Młoda aplikacja, brak iOS/Android natywnych (PWA) | Pary i rodziny w Polsce, którym zależy na prywatności |

| YNAB | Złoty standard zero-based, świetne tutoriale | Płatne (~109 USD/rok), tylko po angielsku, dolarowe domyślnie | Zaawansowani, anglojęzyczni, fani metody ZBB |

| Money Lover | Po polsku, darmowa baza, multi-platform | Reklamy w wersji free, brak E2E, brak wspólnego budżetu | Single z prostymi potrzebami |

| Każdy Grosz | PL od PL, prosta, darmowa | Brak wspólnego budżetu, ograniczone analizy | Indywidualni budżetowcy |

Tabela zaktualizowana w maju 2026. Ceny YNAB i funkcje aplikacji potrafią się zmieniać szybciej niż artykuły, sprawdź na stronach producentów przed wyborem.

Aplikacja do budżetu domowego — co realnie daje (i czego nie zastąpi)

W Google równie często szuka się "aplikacji budżet domowy", "aplikacji do budżetu domowego", "aplikacji do prowadzenia budżetu", "aplikacji do zarządzania budżetem domowym" i "aplikacji na budżet domowy". To wszystko opisuje to samo narzędzie — tylko inną gramatyczną konstrukcję. Ważniejsze niż nazewnictwo jest to, co realnie daje aplikacja w porównaniu z zeszytem czy Excelem.

- Szybkie dodawanie wydatku w 3 dotknięciach — przy kasie, po wyjściu z restauracji, w drodze do auta. Excel tego nie potrafi w sposób wygodny.

- Automatyczne wykresy i porównania miesięczne — bez własnoręcznego konfigurowania formuł.

- Wspólny budżet dla par, dwóch osób i rodzin — partnerzy widzą te same dane bez przesyłania arkuszy mailem.

- Synchronizacja między telefonem a komputerem — wpisujesz w sklepie, oglądasz w domu na laptopie.

- Import wyciągów bankowych (PDF/CSV) — bez przepisywania 50 transakcji ręcznie miesiąc w miesiąc.

Czego aplikacja nie zastąpi: dyscypliny zapisywania gotówkowych wydatków od razu, comiesięcznej rozmowy z partnerem o liczbach i decyzji, których nie podejmie za ciebie ("anulować subskrypcję czy zostawić?"). Aplikacja jest jak waga w kuchni — pokazuje liczby, ale za ciebie nie schudnie. Pełne porównanie polskich aplikacji →

Cztery pytania, które warto zadać przed wyborem narzędzia

Lista funkcji to za mało. Większość ludzi porzuca aplikację nie dlatego, że jej brakowało czegoś technicznie, tylko dlatego, że nie pasowała do ich życia. Zadaj sobie te pytania zanim zainstalujesz cokolwiek:

- Z kim będę dzielić budżet? Solo, z partnerem, z dziećmi nastoletnimi, z całą rodziną? Niektóre aplikacje (Money Lover, Każdy Grosz) nie mają wspólnego budżetu, więc dla par odpadają od razu. Sakva i YNAB tak.

- Jak ważna jest dla mnie prywatność danych finansowych? Jeśli "tak ważna, że wolałbym, żeby twórcy aplikacji NIE widzieli moich liczb", potrzebujesz szyfrowania end-to-end. To wąska kategoria: w Polsce realnie tylko sakva.

- Czy chcę łączyć aplikację z kontem bankowym? Niektóre aplikacje pobierają dane bezpośrednio z banku przez PSD2 (np. Finiata). Daje to wygodę ale wymaga zaufania (login do banku trafia do osób trzecich). Druga opcja: import wyciągu CSV, kontrola w 100%.

- Ile chcę wydać miesięcznie na samo narzędzie? 0 zł (zeszyt, Excel, sakva Free, Money Lover Free), do 10 zł (sakva Pro), do 50 zł (YNAB roczny rozłożony na miesiące). Powyżej tego — to już budżet na coachera finansowego, nie na aplikację.

Dla par szukających aplikacji do wspólnego budżetu po polsku z szyfrowaniem E2E sakva to obecnie jedyna polska opcja, która łączy wszystkie trzy rzeczy. Pełne porównanie aplikacji →

8. Budżet domowy dla par i rodzin

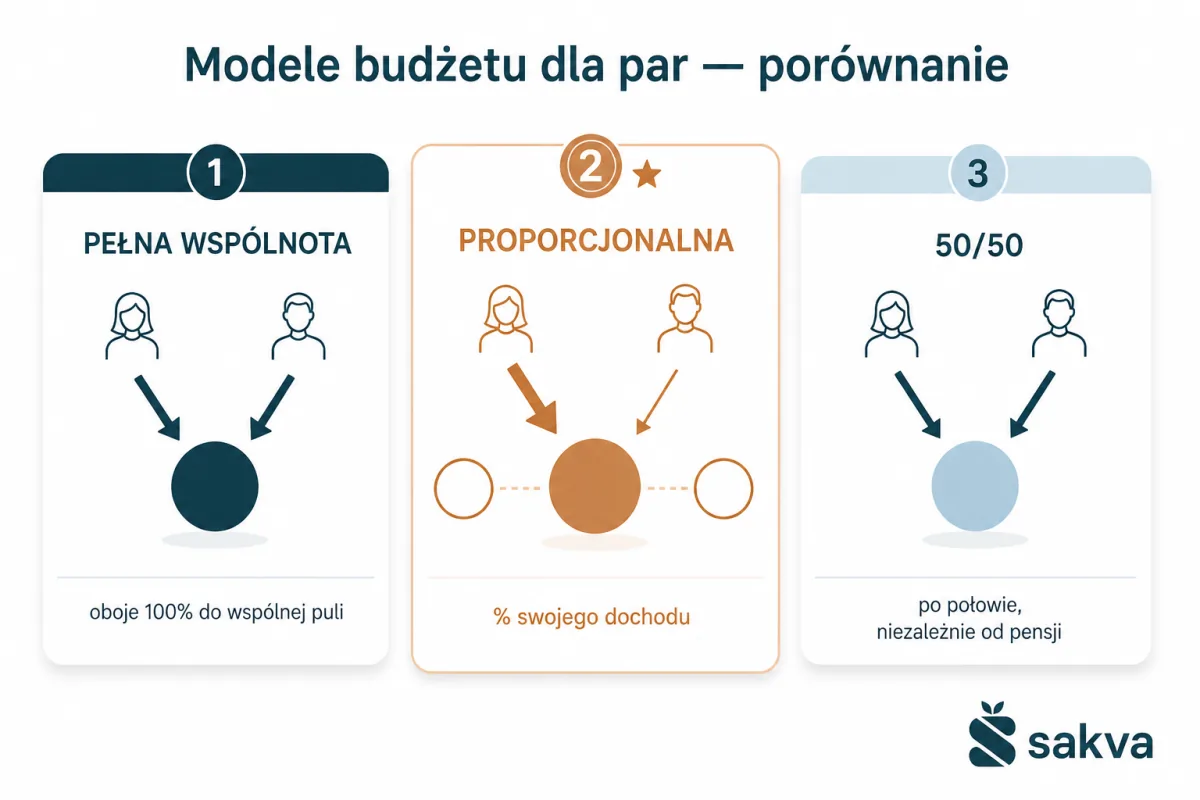

W polskich związkach działają trzy klasyczne modele wspólnego budżetu i jeden wariant hybrydowy. Żaden nie jest "obiektywnie" lepszy — pasują do różnych etapów relacji, różnic w dochodach i różnych poziomów zaufania finansowego. Najczęstszy błąd to nie wybranie złego modelu, tylko brak jakiegokolwiek jasnego ustalenia.

Model 1: pełna wspólnota

Wszystkie dochody trafiają na wspólne konto. Wszystkie wydatki też. Działa, kiedy zarobki są podobne, oboje są transparentni i nie macie skomplikowanych historii finansowych z poprzednich związków. Plus: jedność, prostota, brak rozliczeń typu "kto za co płaci w restauracji". Minus: brak finansowej prywatności, łatwo o zgrzyt przy nierównych dochodach albo różnych nawykach wydawania.

Model 2: składka proporcjonalna

Każdy wpłaca procent swojego dochodu na wspólne wydatki: czynsz/rata, jedzenie, dzieci, wakacje, prąd. Resztę trzyma na własnym koncie i decyduje samodzielnie. To najczęstszy wybór polskich par w wieku 28-42 lat, szczególnie tych z różnicą dochodów. Plus: sprawiedliwość przy nierównych zarobkach, autonomia w drobnych decyzjach. Minus: wymaga raz w roku ustalania procentów i pilnowania ich, gdy dochody się zmieniają.

Realny przykład: Ola zarabia 12 000 zł netto (graficzka na B2B), Krzysiek 5 200 zł (nauczyciel z dodatkami). Wspólne wydatki domowe: 7 200 zł miesięcznie. Po proporcji do dochodów (suma 17 200, Ola 70%, Krzysiek 30%): Ola wpłaca 5 040 zł, Krzysiek 2 160 zł. Każdemu zostaje na własne konto: Ola 6 960 zł, Krzysiek 3 040 zł. Sprawiedliwie i bez zgrzytu, że „przecież ona więcej zarabia, niech płaci więcej, ale ile dokładnie".

Model 3: 50/50

Wszystko po połowie, niezależnie od dochodów. Działa przy zbliżonych zarobkach albo na początku związku, kiedy oboje są de facto singlami pod jednym dachem (osobne konta, osobne wydatki, wspólny tylko czynsz). Minus: krzywdzące przy dużej różnicy pensji, bo niżej zarabiająca strona oddaje większy procent swojego dochodu na wspólne. Działa najgorzej kiedy jedna osoba zarabia 4 000 zł, druga 14 000 zł.

Wariant hybrydowy: trzy konta (Model 2 + separacja)

Rozwinięcie składki proporcjonalnej, ale z fizycznie trzema kontami: jedno wspólne na codzienne wydatki domowe, dwa osobne na "swoje" pieniądze. Ustalacie miesięczną kwotę na wspólne konto (np. 7 000 zł łącznie według proporcji), reszta zostaje na waszych osobistych. To najczystsze rozwiązanie z perspektywy księgowej i najlepsze dla par, które już raz się sparzyły na "zniknęły 3 tysiące, nie wiem jak". Wymaga otworzenia trzeciego konta i jednego stałego zlecenia miesięcznie.

Niezależnie od modelu, jedna rzecz jest niezbędna: raz w miesiącu rozmowa o pieniądzach. „Budżetowy weekend" pierwszej soboty miesiąca, kawa, 30 minut przeglądania liczb razem. Bez telefonów, bez TV w tle. Większość konfliktów finansowych w związkach nie wynika z różnicy zdań co do priorytetów, tylko z tego, że nigdy się nie spotkali, żeby tego ustalić. Wspólny budżet małżeński — pełny artykuł →

9. Osiem najczęstszych błędów

Te osiem błędów odpowiada za około 90% przypadków, w których ktoś zarzuca budżet w drugim albo trzecim miesiącu. Większość z nich da się naprawić w 15 minut, jeśli rozpoznasz objawy wcześnie.

- Zbyt szczegółowe kategorie. Kawa, drożdżówka, batonik, gazeta — każde osobno. Po trzech dniach rezygnujesz, bo to wymaga dziesięciu kliknięć przy każdym paragonie. Sygnał alarmowy: wpisanie wydatku zajmuje ci więcej niż 30 sekund.

- Brak elastyczności sezonowej. Grudzień (prezenty, święta) i sierpień (wakacje) są inne niż maj. Dobry plan ma rezerwę „okazji" zaszytą w każdym miesiącu (8-12% budżetu), żeby grudzień nie wywracał całego roku. Bez tej rezerwy każde święta to "katastrofa" finansowa.

- Nieregularność rejestrowania. Im dłuższa przerwa, tym mniej dokładności. Po pięciu dniach zwykle pamiętasz tylko duże transakcje, drobne wypadają z głowy. Dlatego najlepiej zapisywać tego samego dnia, najlepiej zaraz po wyjściu ze sklepu, zanim odpalisz Spotify w drodze do auta.

- Ignorowanie nieregularnych wydatków. OC samochodu raz w roku, podatek od nieruchomości, urodziny dziecka, wakacje, święta, OC rowerowe, akcyza za psa, wymiana opon. Wszystkie potrzebują funduszu „okazji", zwykle 8-12% miesięcznego budżetu, odkładanego z góry, nie liczonego ad hoc.

- Skupianie się tylko na wydatkach. Bez planu oszczędności budżet to monitoring strat, nie wzrostu. Kategoria „Oszczędności" musi być pierwsza na liście, opłacana zaraz po wpływie pensji (najlepiej automatycznym przelewem na osobne konto), nie z resztek na koniec miesiąca. Zasada: pay yourself first.

- Porównywanie się z innymi. „Średni Polak wydaje 800 zł na jedzenie" — nie jesteś średnim Polakiem. Może mieszkasz pod miastem i jeździsz do supermarketu raz w tygodniu. Może masz dwoje dzieci i kupujesz mleko hurtowo. Może gotujesz w domu codziennie. Twoje liczby są twoje, średnie krajowe to ciekawostka, nie wzorzec.

- Solo budżet w związku. Jeśli partner nie jest w procesie, jego decyzje nadal odpalają twoje kategorie. To jak dieta w domu pełnym ciasta: technicznie możliwa, praktycznie wyczerpująca. Pierwszy krok do zmiany: pokaż mu/jej wyniki swojego pierwszego miesiąca, nie proś o zaangażowanie z góry.

- Brak rewizji co kwartał. Plan z marca może już nie pasować w czerwcu (nowa praca, podwyżka, dziecko poszło do żłobka, samochód się zepsuł). Co trzy miesiące zarezerwuj 30 minut na przegląd: czy kategorie są dobrze ustawione, czy proporcje pasują, czy fundusz okazji wystarcza. Budżet bez rewizji to dokument, który dezaktualizuje się szybciej niż polityka prywatności na Facebooku.

10. Case study: 6 miesięcy z budżetem

Marta i Tomek, Łódź, dwoje dzieci (4 i 7 lat). Łączny dochód netto 11 800 zł, rata kredytu hipotecznego 2 400 zł. Z pozoru wszystko ogarnięte. W praktyce: każdy miesiąc kończył się saldem zero, zero oszczędności, narastające małe długi na karcie.

Miesiąc 0 — przed budżetem

Konto na koniec miesiąca: 142 zł. Karta kredytowa: 1 800 zł zadłużenia. Oszczędności: 0. Reakcja na pytanie „gdzie idą pieniądze?": „nie wiem, jakoś tak wychodzi". Klasyczny stan przed budżetem.

Miesiąc 1 — diagnoza

Spisali wszystko. Dwie rzeczy ich zaskoczyły. Po pierwsze: 980 zł na jedzenie poza domem (kawiarnie, dostawy, fast food). Po drugie: 320 zł subskrypcji, w tym trzy, których aktywnie nie używali. To było pierwsze 1 300 zł miesięcznie do odzyskania. Decyzji jeszcze nie podjęli, ale zobaczyli liczbę.

Miesiące 2-3 — pierwsze cięcia

Anulowali dwie subskrypcje (-180 zł). Ustalili limit „jedzenie poza" na 400 zł i kupili termos do kawy do pracy. Spłacili kartę kredytową pierwszą nadwyżką, którą zauważyli (-1 800 zł długu, -53 zł odsetek miesięcznie). Pierwsza nadwyżka odłożona: 740 zł.

Miesiąc 4 — kryzys i adaptacja

Awaria pralki, 1 200 zł niespodziewanego wydatku. Stary budżet by się rozsypał, prawdopodobnie wróciliby do karty kredytowej. Nowy: skorzystali z funduszu „okazji" (mieli odłożone 800 zł na takie sytuacje), resztę dołożyli z bieżących oszczędności. Stres: zero. To był pierwszy raz, kiedy poczuli, że budżet ich obroni, a nie ograniczy. Marta to opisała: "po raz pierwszy w życiu awaria sprzętu nie była dla mnie katastrofą".

Miesiąc 5 — pierwsza pokusa rezygnacji

Po czterech intensywnych miesiącach przyszedł moment zmęczenia. "Czy to wszystko ma sens? I tak nic specjalnego nie odkładamy". Tomek zaproponował, żeby zrobić "miesiąc luzu" i wrócić do budżetu w czerwcu. Marta nie zgodziła się. Zamiast tego uprościli kategoryzację (z 11 do 7 kategorii), wyłączyli jedną z aplikacji bankowych z notyfikacjami i zrobili pierwszą wspólną kawiarnianą "noc finansową" — dwie godziny z laptopem, podsumowując rok do tego momentu i planując co dalej. To uratowało nawyk. Klasyczny moment, w którym 50% par rezygnuje. Oni przeszli przez niego, modyfikując system zamiast go porzucać.

Miesiąc 6 — rezultat

Saldo na koncie oszczędnościowym: 6 400 zł (mini-poduszka prawie kompletna, cel: 7 500 zł, czyli miesiąc kosztów). Karta kredytowa: 0 zł. Świadomość gdzie idą pieniądze: 100%. Ich pierwsza wspólna rozmowa o tym, czy przyspieszyć spłatę kredytu hipotecznego, czy zacząć IKE dla obojga. Nie ważne, co wybiorą. Ważne, że mają tę rozmowę i że pojawiła się ona z planem, nie z impulsu.

Imiona zmienione, liczby zaokrąglone, scenariusz złożony z kilku rzeczywistych historii użytkowników sakvy. Przypadek typowy dla par 30-40 lat z dziećmi i kredytem hipotecznym, podobne wzorce powtarzają się u 60-70% takich rodzin.

11. Fundusz awaryjny i oszczędności

Pierwszy cel każdego budżetu to fundusz awaryjny. Pieniądze na to, co jest poza planem: utrata pracy, choroba w rodzinie, naprawa auta po stłuczce, awaria pieca w styczniu, niespodziewany zabieg dla psa. Bez funduszu każda taka sytuacja kończy się kartą kredytową albo pożyczką od rodziców. Z funduszem to po prostu wpis w kategorii "okazje".

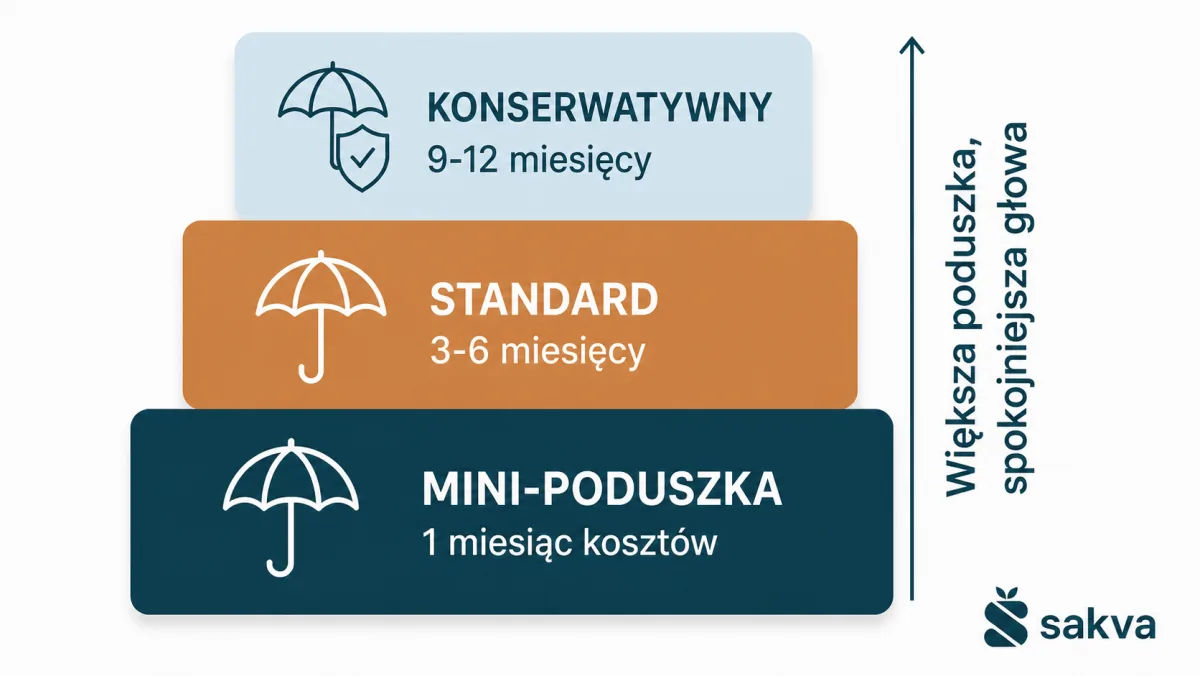

Trzy poziomy bezpieczeństwa, każdy do osiągnięcia po kolei. Nie próbuj zbudować trzeciego, kiedy nie masz pierwszego — to klasyczny błąd ambitnych planów, które nigdy nie startują.

- Mini-poduszka — 1 miesiąc kosztów. Pierwszy cel, do osiągnięcia w 3-6 miesiącach budżetowania. Daje oddech przy mniejszych awariach (pralka, samochód, lekarz prywatny). Dla rodziny z miesięcznymi kosztami 7 000 zł to 7 000 zł na osobnym koncie.

- Standard — 3-6 miesięcy kosztów. Cel pierwszego roku. Daje czas na spokojne szukanie nowej pracy w razie zwolnienia, bez kompromisów typu "wezmę cokolwiek żeby było". Dla tej samej rodziny: 21-42 tys. zł.

- Konserwatywny — 9-12 miesięcy. Dla osób na B2B, freelancerów, jednoosobowych biznesów, par planujących dziecko, ludzi po 50-tce, osób mieszkających w jednodochodowym gospodarstwie. Dla rodziny z kosztami 7 000: 63-84 tys. zł.

Gdzie trzymać fundusz awaryjny

Fundusz musi spełniać dwa warunki: być dostępny w 24 godziny i procentować wyżej niż na zwykłym koncie osobistym. To wyklucza lokatę na rok (zablokowana) i ROR (gdzie zwykle 0%, czasem 0,5%). Idealne miejsce: oprocentowane konto oszczędnościowe.

W 2026 roku polskie banki oferują promocyjne oprocentowanie 5-7% rocznie przez pierwsze 3-6 miesięcy dla nowych środków, potem standardowe 2-4%. Najczęściej spotykane warunki promocji: maksymalna kwota 50-200 tys. zł, wymagane wpływy na konto albo aktywne korzystanie z karty. Sprawdzaj warunki przed przeniesieniem dużej kwoty, czasami "promocyjne 7%" naliczane jest tylko od nowego pieniądza, nie od już posiadanego.

Czego nie robić: nie inwestuj funduszu awaryjnego w akcje, ETF-y, fundusze obligacji, kryptowaluty ani złoto. Wartość rynkowa potrafi spaść 20-40% właśnie wtedy, kiedy potrzebujesz tych pieniędzy (bo recesja zwykle uderza w rynki i w pracodawców jednocześnie). To nie kapitał inwestycyjny, to bezpieczeństwo. Jeśli inflacja zjada ci 1-2% rocznie na koncie oszczędnościowym, to jest cena tego, że pieniądze są dostępne natychmiast bez ryzyka straty 30%.

Co po zbudowaniu funduszu

Kolejne cele zależą od priorytetów, ale typowa kolejność dla polskich realiów wygląda tak: IKE (limit ~24 tys. zł rocznie, zysk z giełdy bez podatku Belki 19% przy wypłacie po 60. roku życia — to realnie 19% darmowego zysku w długim terminie), potem IKZE (mniejszy limit, ale daje odliczenie od PIT już w danym roku, więc działa jak natychmiastowy zwrot 12-32% wpłaty), następnie ETF-y na giełdzie warszawskiej albo Xetra (długoterminowo 10+ lat), wreszcie nadpłata kredytu hipotecznego, jeśli oprocentowanie jest powyżej 7% rocznie.

12. FAQ — 21 pytań i odpowiedzi

Co to jest budżet domowy?

Plan zarządzania pieniędzmi gospodarstwa, czyli zestawienie tego, ile wpływa i ile wypływa w danym okresie. Najczęściej w cyklu miesięcznym. Sens budżetu nie polega na ograniczaniu, tylko na świadomym wyborze, na co idą pieniądze.

Jak zacząć prowadzić budżet domowy?

W pięciu krokach. Spisz dochody netto z trzech ostatnich miesięcy, ściągnij wyciągi bankowe, pogrupuj wydatki w 6-9 kategorii, wybierz jedną metodę (najprościej 50/30/20) i rejestruj 30 dni zanim cokolwiek zmienisz. Pierwszy miesiąc to dane, nie ocena.

Czy budżet domowy ma sens przy kredycie hipotecznym?

Tak, wręcz najbardziej. Rata hipoteczna w 2026 to często 25-40% dochodu netto. Kontrola pozostałych 60-75% decyduje o tym, czy będziesz mógł nadpłacać kredyt, budować poduszkę i odpowiadać na zmianę stóp procentowych.

Excel czy aplikacja do budżetu — co wybrać?

Excel daje pełną kontrolę i jest darmowy, ale wymaga skonfigurowania od zera i samodzielnej aktualizacji. Aplikacja (sakva, Money Lover, YNAB) daje wygodę, automatyczne wykresy i synchronizację między urządzeniami. Dla par lepsza jest aplikacja ze wspólnym budżetem.

Ile odkładać miesięcznie z pensji?

Reguła 50/30/20 mówi 20% dochodu netto. Przy zarobkach 5 000 zł to 1 000 zł. Jeśli to zbyt dużo na start, zacznij od 5-10% i podnoś w kolejnych miesiącach. Regularność jest ważniejsza niż wysokość kwoty.

Jak długo trzeba prowadzić budżet, żeby zobaczyć efekty?

Świadomość wydatków: po 1 miesiącu. Realne oszczędności i pierwsze ograniczenia: 3-6 miesięcy. Stabilna kontrola plus zbudowany fundusz awaryjny: zwykle 12 miesięcy systematycznej pracy. Pierwsze trzy miesiące są najtrudniejsze, potem robi się to nawykiem.

Czy aplikacja do budżetu jest bezpieczna?

Zależy od konkretnej. Sprawdzaj trzy rzeczy: czy stosuje szyfrowanie end-to-end (E2E), gdzie są przechowywane dane (UE jest lepsza niż USA z perspektywy RODO) i czy wymaga połączenia z bankowością internetową (jeśli tak, czy używa oficjalnego API PSD2). Sakva działa na E2E, dane są w UE i nie wymaga loginu do banku.

Czy budżet domowy działa przy nieregularnych dochodach (B2B, freelance)?

Tak, ale trzeba go zmodyfikować. Bierzesz średnią z ostatnich 6-12 miesięcy jako bazę i traktujesz nadwyżki ponad średnią jako fundusz awaryjny i podatkowy (na ZUS i PIT). To wymaga większej dyscypliny niż przy etacie, ale daje większe bezpieczeństwo.

Co zrobić, kiedy partner nie chce uczestniczyć w budżecie?

Najpierw nie zmuszaj. Pokaż swoje wyniki po jednym, dwóch miesiącach. „Zaoszczędziliśmy 1 200 zł, bo zauważyłem subskrypcje, których nie używamy" działa lepiej niż „musimy o tym porozmawiać". Jeśli to nie pomaga, zaproponuj mały eksperyment: jedna wspólna kategoria (np. jedzenie) przez miesiąc, reszta po staremu.

Czy trzeba zapisywać każdy paragon?

Nie każdy, ale każdą transakcję. Płatności kartą i BLIK-iem same się eksportują z banku, więc te masz „za darmo". Gotówkowe wydatki musisz notować od razu (wieczorem nie pamiętasz). Najprościej: w aplikacji zaraz po wyjściu ze sklepu, zanim odpalisz Spotify.

Co zrobić, jeśli przekroczę limit w jakiejś kategorii?

Nie poddawaj się i nie wywracaj całego budżetu. Po prostu zapisz przekroczenie, zobacz dlaczego się zdarzyło (jednorazowe? cykliczne?) i dostosuj plan na następny miesiąc. Budżet to żywy dokument, nie wyrok. Jeśli ta sama kategoria pęka 3 miesiące z rzędu, to kategoria jest źle ustawiona, nie ty.

Ile czasu dziennie zajmuje prowadzenie budżetu?

Po pierwszym tygodniu konfiguracji: 2-5 minut dziennie na zapisywanie transakcji, plus 20-30 minut raz w miesiącu na podsumowanie i planowanie. Razem około 2-3 godzin miesięcznie. Mniej niż większość ludzi spędza na scrollowaniu Instagrama w jeden wieczór.

Jak rozmawiać z dziećmi o budżecie domowym?

Dla dzieci 4-7 lat: pokazuj kategorie wizualnie (np. trzy słoiki: "wydawanie", "oszczędzanie", "dawanie"). Dla 8-12 lat: kieszonkowe + jedna decyzja inwestycyjna (na co odkładamy razem). Dla nastolatków: pokaż realny budżet rodzinny (bez ukrywania) i zaangażuj w decyzję typu "co tniemy w grudniu, żeby pojechać na ferie". Najgorsze co możesz zrobić to udawać że "pieniędzy nigdy nie ma" i jednocześnie wydawać 800 zł na buty.

Czy warto zatrudnić doradcę finansowego?

Doradca ma sens przy konkretnych pytaniach: wybór IKE/IKZE/PPK, rozliczenie B2B, planowanie sukcesji, optymalizacja podatkowa. Nie ma sensu na początek budżetowania — tu wystarczy aplikacja albo arkusz. Cennik (2026): doradca niezależny 200-500 zł/godz., bankowy "doradca" za darmo (ale prowizyjnie sprzedaje produkty banku, więc ostrożnie). Dobry znak: doradca, który bierze opłatę za poradę, nie za sprzedaż produktu.

Co zrobić, gdy w danym miesiącu wydatki przewyższają dochody?

Po pierwsze: zachowaj spokój, to się zdarza i nie oznacza, że budżet "nie działa". Po drugie: zidentyfikuj dlaczego — jednorazowy wydatek (np. naprawa auta), sezonowy szczyt (grudzień), czy systematyczny trend? Jednorazowy: pokryj z funduszu okazji albo z oszczędności. Sezonowy: wpisz w plan na przyszły rok. Trend: musisz albo zwiększyć dochody, albo strukturalnie obniżyć wydatki, bo "zaciskanie pasa" przez kilka miesięcy nie zadziała długoterminowo.

Czym różni się "aplikacja do budżetu domowego" od "aplikacji budżet domowy"?

To dokładnie to samo, tylko inna konstrukcja gramatyczna. Polacy szukają w Google obu wariantów: aplikacja do budżetu domowego, aplikacja na budżet domowy, aplikacja dla budżetu domowego, aplikacja do prowadzenia budżetu domowego, aplikacja do zarządzania budżetem domowym. Wszystkie określają to samo narzędzie do śledzenia wpływów i wydatków gospodarstwa domowego. W praktyce wybierasz jedno (np. sakva, Money Lover, YNAB) i nie ma znaczenia, jak nazwiesz kategorię produktu.

Jaka jest najlepsza aplikacja do budżetu domowego dla par?

Dla par i dwóch osób w Polsce najlepiej sprawdza się sakva — jedyna polska aplikacja do budżetu domowego z funkcją wspólnego budżetu i szyfrowaniem end-to-end. YNAB ma świetną metodę zero-based, ale jest po angielsku i kosztuje ~109 USD rocznie. Money Lover Free i Każdy Grosz nie mają wspólnego budżetu. Pełne porównanie znajdziesz w artykule Najlepsza aplikacja budżet domowy po polsku →

Jak zarządzać budżetem domowym we dwoje?

Trzy klasyczne modele: pełna wspólnota (wszystko na jednym koncie), składka proporcjonalna (każdy wpłaca procent swojego dochodu na wspólne wydatki), 50/50 (po połowie). Dla par z różnicą zarobków najlepsza jest składka proporcjonalna — sprawiedliwa i nie wywołuje konfliktów typu "ona więcej zarabia, niech więcej płaci, ale ile dokładnie". Dodajcie raz w miesiącu "budżetowy weekend" — 30 minut nad liczbami przy kawie, bez telefonów. Szczegóły w sekcji Budżet dla par i rodzin.

Co znaczy "domowy budżet" i czym się różni od budżetu osobistego?

Domowy budżet (lub budżet domowy — to samo) to plan finansowy całego gospodarstwa domowego. Może być solo (jedna osoba mieszkająca samodzielnie), dla pary albo dla rodziny. Budżet osobisty dotyczy tylko jednej osoby, niezależnie od tego, z kim mieszka. Różnica praktyczna: domowy budżet wymaga uzgodnienia kategorii i limitów z partnerem albo całą rodziną, osobisty zależy tylko od ciebie. Większość Polaków używa terminów wymiennie.

Jak planować budżet domowy dla dwóch osób bez ślubu?

Tak samo jak budżet małżeński, tylko z większym naciskiem na model trzech kont (wspólne na codzienne wydatki + dwa osobiste). Bez wspólnoty majątkowej każda strona jest właścicielem swojego konta osobistego, więc separacja księgowa jest jaśniejsza. Wspólne wydatki: czynsz, jedzenie, wakacje, prezenty dla wspólnych znajomych. Aplikacja ze wspólnym budżetem (sakva Pro) ułatwia transparentność bez konieczności łączenia kont.

Powiązane artykuły

- Jak prowadzić budżet domowy — poradnik krok po kroku

- Metoda 50/30/20 — pełny poradnik z przykładami

- Wspólny budżet małżeński

- Budżet rodzinny — aplikacja dla całej rodziny

- Najlepsza aplikacja budżet domowy po polsku

- Aplikacja budżet domowy za darmo

- Aplikacja do wydatków — jak skutecznie śledzić finanse